代理记账公司:自打进了3月,各个企业的所得税汇算清缴工作也都如火如荼的开始了,依据《中华人民共和国企业所得税法》第五十四条规定:企业应当自年度终了之日起五个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴,结清应缴应退税款。

今天要为大家分享的是一项绝对不能忽略的税前扣除优惠政策,尤其是小微企业,一定要全面了解!

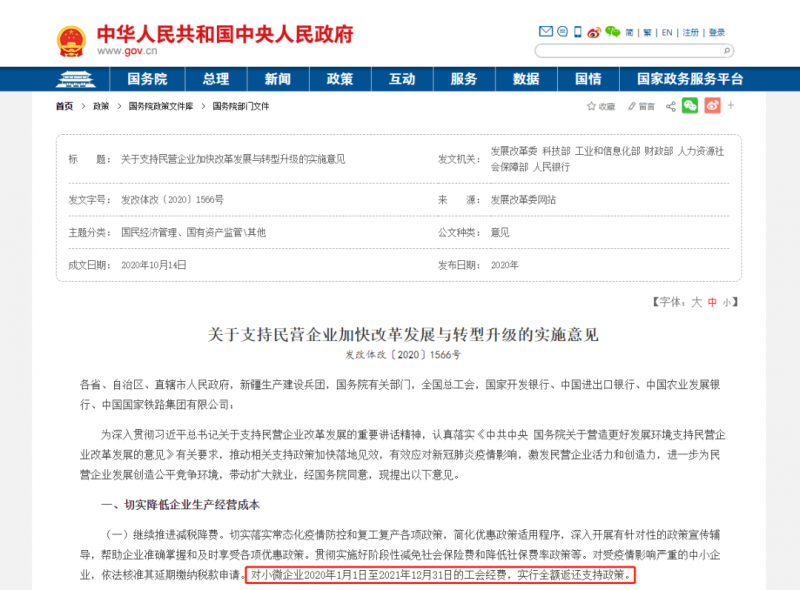

工会经费全额返还

根据《关于支持民营企业加快改革发展与转型升级的实施意见》(发改体改〔2020〕1566号)规定,对小微企业2020年1月1日至2021年12月31日的工会经费,实行全额返还支持政策。

那么,判定小微企业的标准是什么呢?

在《中小企业划型标准规定》(工信部联企业〔2011〕300号)我们可以看到清晰明确的划分标准,有需要的朋友可以点击下方图片跳转链接进行查询比对。

扣除标准

关于工会经费的税前扣除标准,我们也可以在《中华人民共和国企业所得税法实施条例》第四十一条中找到:企业拨缴的工会经费,不超过工资薪金总额2%的部分,准予扣除。

扣除凭证

根据《国家税务总局关于工会经费企业所得税税前扣除凭据问题的公告》(国家税务总局公告2010年第24号)规定,自2010年7月1日起,企业拨缴的职工工会经费,不超过工资薪金总额2%的部分,凭工会组织开具的《工会经费收入专用收据》在企业所得税税前扣除。

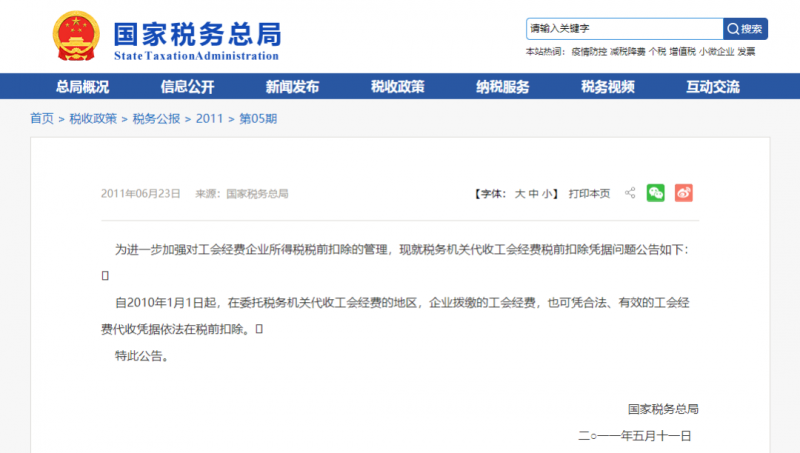

根据《国家税务总局关于税务机关代收工会经费企业所得税税前扣除凭据问题的公告》(国家税务总局公告2011年30号)规定,自2010年1月1日起,在委托税务机关代收工会经费的地区,企业拨缴的工会经费,也可凭合法、有效的工会经费代收凭据依法在税前扣除。

工会经费中的员工福利费

《中华人民共和国个人所得税法》及实施条例规定,从企业、事业单位、国家机关、社会组织提留的福利费或者工会经费中支付给个人的生活补助费,免征个人所得税。

《国家税务总局关于生活补助费范围确定问题的通知》(国税发〔1998〕155号),第一条规定,生活补助费,是指由于某些特定事件或原因而给纳税人或其家庭的正常生活造成一定困难,其任职单位按国家规定从提留的福利费或者工会经费中向其支付的临时性生活困难补助。

第二条规定,下列收入不属于免税的福利费范围,应当并入纳税人的工资、薪金收入计征个人所得税:1.从超出国家规定的比例或基数计提的福利费、工会经费中支付给个人的各种补贴、补助;2.从福利费和工会经费中支付给单位职工的人人有份的补贴、补助。

以上是账易财税为您整理的资料,想要了解更多工商财税事项和代理记账付服务,请关注账易代理记账公司!